Evaluación de riesgo de una empresa: proceso y métodos

Luis Montes de Oca

Especialista en Economía, Finanzas y Datos ComercialesLuis Montes de Oca cubre economía, finanzas y datos comerciales en CIAL Dun & Bradstreet, con foco en México y América Latina. Su trabajo ayuda a equipos de crédito y compliance a decidir con mejor información.

LinkedInLa evaluación de riesgo de una empresa es el proceso mediante el cual una organización identifica, analiza y prioriza las amenazas que podrían afectar sus operaciones, su posición financiera o su reputación antes de tomar una decisión comercial. Se aplica a clientes, proveedores y socios, y es el insumo que permite a las áreas de Crédito, Finanzas y Cumplimiento actuar con datos verificados.

¿Qué pasa cuando ese proceso no existe o está incompleto? Las señales suelen aparecer tarde, un incobrable que el equipo de crédito no anticipó, un proveedor que figura en la lista negra del SAT después de meses de operación, o una contraparte con expedientes judiciales abiertos que ningún análisis detectó. Ninguno de esos escenarios es inevitable si la evaluación cubre las dimensiones correctas desde el inicio.

¿Tu organización tiene hoy un proceso documentado para hacerlo? Si la respuesta no es clara, los apartados de esta guía presentan el comienzo del proceso para evaluar los riesgos de una empresa, qué factores analizar, qué métodos aplicar y cómo construir un proceso que los equipos puedan replicar sin depender de criterios individuales.

- ¿Qué es una evaluación de riesgo de una empresa?

- ¿Cuáles son los tipos de riesgo empresarial que deben evaluarse?

- ¿Cómo evaluar riesgos paso a paso?

- Métodos para la evaluación de riesgo empresarial

- ¿Cuándo debe realizarse una evaluación de riesgo empresarial?

- Consecuencias de no contar con un proceso de evaluación de riesgo empresarial

- Ejemplos de evaluación de riesgo en una empresa

- ¿Cómo estructurar un proceso de evaluación de riesgo replicable?

¿Qué es una evaluación de riesgo de una empresa?

La evaluación de riesgo de una empresa es el proceso mediante el cual una organización determina qué amenazas pueden afectar su operación, sus finanzas o su posición regulatoria, y con qué probabilidad podrían materializarse. No se trata de un análisis único, es un proceso continuo que genera criterios documentados para comparar contrapartes y respaldar decisiones comerciales con evidencia.

A diferencia de una revisión puntual de estados financieros, una evaluación de riesgo empresarial cubre múltiples dimensiones: la situación fiscal de un proveedor, los vínculos reputacionales de un cliente o la capacidad operativa de un socio comercial. Eso significa que el proceso aplica tanto hacia adentro, para identificar exposiciones propias, como hacia afuera, antes de aprobar un límite de crédito, firmar un contrato o incorporar un nuevo proveedor.

Para las áreas de Crédito, Riesgo y Cumplimiento, contar con este proceso implica algo concreto, que cada decisión comercial tiene un respaldo verificable, un criterio homogéneo y un registro auditable. Sin eso, dos analistas pueden llegar a conclusiones distintas frente a la misma contraparte, y ninguna de las dos decisiones puede justificarse ante un regulador o una auditoría interna.

¿Cuál es la diferencia entre evaluación y análisis de riesgos de una empresa?

El análisis de riesgos estudia la probabilidad de que una amenaza ocurra y estima su impacto. Es una etapa dentro de un proceso más amplio. En cambio, la evaluación de riesgo de una empresa incluye además la identificación previa, la valoración, la priorización y la definición de medidas de respuesta.

Hacer análisis sin completar la evaluación deja el proceso a mitad de camino, hay datos pero no hay criterios de acción. Una evaluación sin análisis, por su parte, no tiene sustento para priorizar, es por eso que las dos etapas son interdependientes y ninguna reemplaza a la otra.

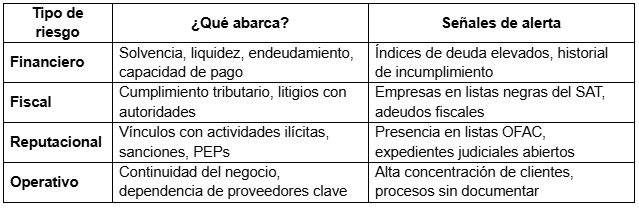

¿Cuáles son los tipos de riesgo empresarial que deben evaluarse?

Antes de diseñar un proceso de evaluación de riesgo, conviene identificar qué dimensiones cubre. Cada tipo de riesgo de una empresa responde a fuentes distintas y requiere criterios de análisis específicos, no todas las señales de alerta son financieras ni todas las exposiciones aparecen en un balance.

Un análisis que solo revise indicadores financieros puede ignorar una contraparte con obligaciones fiscales incumplidas o vínculos con personas sancionadas. ¿Tu proceso de evaluación cubre las cuatro dimensiones siguientes?

¿Cómo evaluar los riesgos de una empresa paso a paso?

El proceso de evaluación de riesgo de una empresa no es lineal en todas las organizaciones, pero sí sigue una secuencia lógica que puede adaptarse según el tamaño de la cartera y el nivel de exposición analizado. Estos cuatro pasos estructuran cualquier evaluación con sustento técnico.

Si trabajas con carteras de múltiples contrapartes, esta guía sobre análisis de crédito B2B complementa el proceso con modelos aplicados a decisiones de crédito.

Paso 1: Identificación de riesgos de una empresa

La identificación consiste en mapear todas las fuentes de incertidumbre que podrían afectar la relación comercial. Se recopila información societaria, fiscal, crediticia y reputacional de la contraparte, usando bases de datos comerciales, registros públicos y listas sancionatorias internacionales.

Cuanto mayor sea la cobertura de fuentes en esta etapa, menor es la probabilidad de omitir un riesgo con impacto real. ¿Tu equipo cuenta con acceso a fuentes actualizadas para hacer esta verificación antes de aprobar una operación?

Checklist de identificación de riesgos:

- Verificación de identidad legal y estructura societaria

- Consulta de historial crediticio y comportamiento de pago

- Revisión de situación fiscal (cumplimiento con autoridades tributarias)

- Búsqueda en listas de sanciones: OFAC, ONU, UE, listas locales

- Identificación de Personas Expuestas Políticamente (PEPs)

- Revisión de expedientes judiciales y arbitrales

- Análisis de medios y reputación pública

- Verificación de certificaciones y registros operativos

Paso 2: Análisis de riesgos de una empresa

El análisis determina la probabilidad de ocurrencia de cada riesgo identificado y el impacto que tendría sobre la organización. Convierte los datos recopilados en información procesable para quien toma la decisión de aprobar, condicionar o rechazar una operación.

Se puede aplicar un enfoque cualitativo, categorías de impacto alto, medio o bajo, o uno cuantitativo, que asigna valores monetarios o estadísticos a cada escenario. La mayoría de las organizaciones combinan ambos según la información disponible y el tipo de contraparte.

Paso 3: Valoración y priorización de riesgos

La valoración define cuáles riesgos requieren atención inmediata y cuáles pueden monitorearse periódicamente. La herramienta más utilizada para esto es la matriz de riesgo, que cruza probabilidad e impacto y produce una clasificación accionable para el equipo de Crédito o Cumplimiento.

Estructura básica de una matriz de riesgo:

Los riesgos en zona crítica deben resolverse antes de avanzar con cualquier decisión comercial. Los riesgos moderados requieren condiciones o salvaguardas. Los riesgos bajos se documentan y se monitorean en carteras activas.

Paso 4: Tratamiento y documentación

El tratamiento define qué acción toma la organización frente a cada riesgo identificado. Las opciones habituales son: aceptar el riesgo con condiciones, mitigarlo mediante garantías o cláusulas contractuales, transferirlo a través de seguros o instrumentos financieros, o rechazar la relación comercial.

La documentación de todo el proceso es tan importante como el análisis en sí. Un registro estructurado permite auditar decisiones, responder ante reguladores y construir un historial que mejora la calidad de las evaluaciones futuras en la cartera.

¿Tu equipo ya cuenta con un proceso estructurado para documentar evaluaciones de riesgo? Con CIAL360 Credit puedes automatizar la recopilación de datos y el flujo de aprobación con información verificada de más de 520 millones de empresas.

Métodos para la evaluación de riesgo empresarial

La norma ISO 31000 establece que el método de evaluación de riesgo de una empresa debe elegirse según el tipo de decisión, la información disponible y el nivel de tolerancia al riesgo de la organización. No hay un único enfoque correcto: el proceso más robusto combina métodos según el contexto y la contraparte analizada.

Los tres métodos más utilizados en carteras B2B tienen aplicaciones distintas y pueden integrarse dentro de un mismo proceso de evaluación sin que uno excluya al otro.

Método cualitativo de evaluación de riesgo

Clasifica los riesgos en categorías descriptivas —alto, medio, bajo— sin requerir datos numéricos precisos. Permite avanzar rápido cuando la información cuantitativa es limitada o cuando se trata de una evaluación inicial. Su principal limitación es la subjetividad: dos analistas pueden clasificar el mismo riesgo de forma distinta sin criterios documentados.

Método cuantitativo de evaluación de riesgo

Asigna valores numéricos a la probabilidad y al impacto de cada riesgo, lo que permite calcular métricas como el Valor en Riesgo (VaR) o el costo esperado de un incumplimiento. Requiere datos históricos confiables y es más demandante en términos de tiempo y recursos, pero produce resultados más comparables y auditables.

Evaluación de riesgo basada en escenarios

Construye situaciones hipotéticas, como una caída en la capacidad de pago del cliente o un cambio regulatorio repentino, para estimar cómo se comportaría la exposición bajo distintas condiciones. Este método es especialmente útil para riesgos con baja frecuencia, pero alto impacto potencial.

¿Cuándo debe realizarse una evaluación de riesgo empresarial?

La evaluación de riesgo de una empresa no es un trámite de incorporación, es un proceso que debe activarse en momentos específicos del ciclo comercial. Realizarla una sola vez al inicio de una relación y no volver a hacerla es uno de los errores más frecuentes en carteras de crédito B2B.

¿En qué momentos el proceso de evaluación de riesgo se vuelve indispensable?

- Antes de aprobar una línea de crédito o ampliar límites existentes: es el momento de mayor exposición potencial.

- Al incorporar un nuevo proveedor o socio comercial: especialmente en sectores regulados o con requisitos de cumplimiento.

- Ante cambios significativos en la contraparte: fusiones, cambios de accionistas, nuevos registros judiciales o variaciones en su comportamiento de pago.

- De forma periódica en carteras activas: las condiciones de una empresa cambian; una evaluación desactualizada puede dar una falsa sensación de seguridad.

- Después de un incidente: fraude, incumplimiento o exposición regulatoria deben desencadenar una reevaluación inmediata.

Consecuencias de no contar con un proceso de evaluación de riesgo empresarial

Operar sin un proceso de evaluación de riesgo definido no solo expone a la organización a pérdidas puntuales: genera una acumulación de exposiciones que, con el tiempo, se vuelven difíciles de revertir. Las consecuencias más frecuentes se agrupan en tres dimensiones que afectan el resultado financiero, la posición regulatoria y la imagen comercial de la empresa.

Pérdidas financieras directas

Sin una evaluación previa, los equipos de crédito aprueban operaciones con empresas que ya presentaban señales de deterioro financiero. El resultado suele ser incobrables que afectan el flujo de caja y generan provisiones que impactan el resultado del periodo.

Exposición regulatoria y legal

Operar con contrapartes que figuran en listas de sanciones o que tienen vínculos con actividades ilícitas puede derivar en sanciones para la propia organización. Reguladores como la Unidad de Inteligencia Financiera (UIF) en México exigen procesos documentados de debida diligencia, y la ausencia de estos procesos constituye un incumplimiento sancionable.

Daño reputacional

Una relación comercial con una contraparte involucrada en prácticas irregulares puede afectar la imagen de la organización ante clientes, inversionistas y reguladores. A diferencia de las pérdidas financieras, el impacto reputacional no tiene una cifra exacta pero sí consecuencias comerciales concretas y duraderas.

Ejemplos de evaluación de riesgo en una empresa

Los riesgos más frecuentes en la operación diaria no siempre son los más visibles. Estos dos casos ilustran situaciones concretas donde la presencia o ausencia de un proceso de evaluación define el resultado para el área de Crédito o de Compras.

Sector financiero: verificación de listas de sanciones antes de aprobar crédito B2B

México concentra el mayor número de entidades incluidas en la lista SDN de la OFAC entre los países de América Latina. En ese contexto, las coincidencias de nombre entre empresas sancionadas y contrapartes legítimas son frecuentes, y los falsos positivos representan un problema operativo real para los equipos de crédito.

Sin un proceso que distinga entre un positivo real y un falso positivo documentado, el equipo de Crédito enfrenta dos riesgos opuestos: bloquear operaciones válidas o aprobar operaciones con contrapartes sancionadas. El primero afecta el negocio; el segundo puede derivar en sanciones directas para la organización ante reguladores internacionales.

Sector comercial: incorporación de proveedores y riesgo fiscal por EFOS

El SAT publica y actualiza el listado de Empresas que Facturan Operaciones Simuladas (EFOS). Operar con uno de estos proveedores, incluso sin saberlo, puede llevar a que la empresa compradora sea reclasificada como EDOS (Empresa que Deduce Operaciones Simuladas), con pérdida del efecto fiscal de todas las facturas emitidas por ese proveedor.

Las consecuencias incluyen multas por operación y, en casos graves, consecuencias penales conforme al Código Fiscal de la Federación. La verificación del estatus fiscal de un proveedor antes de incorporarlo es una medida de protección concreta. Para profundizar en este proceso, esta nota sobre gestión de crédito y evaluación de contrapartes ofrece un marco complementario.

¿Cómo estructurar un proceso de evaluación de riesgo replicable?

Un proceso de evaluación de riesgo replicable tiene tres condiciones: fuentes de datos verificadas y actualizadas, criterios de decisión documentados por segmento de contraparte, y flujos de aprobación con trazabilidad completa. Sin esas tres condiciones funcionando juntas, la evaluación depende del criterio individual de cada analista y produce resultados inconsistentes frente a operaciones similares.

En la práctica, el problema más frecuente no es la falta de información sino la fragmentación: datos en distintas fuentes, verificaciones manuales que consumen horas y decisiones que no quedan registradas de forma auditable. Eso hace que el proceso no escale cuando crece la cartera o cuando hay rotación en el equipo de Crédito.

¿Qué propone CIAL360 Credit para el proceso de evaluación de riesgos?

CIAL360 Credit centraliza la evaluación de riesgo en un solo flujo de trabajo auditable, respaldado por la base de datos de Dun & Bradstreet con más de 587 millones de empresas. Lo que resuelve en la operación diaria:

- Criterios por segmento: configura políticas de evaluación distintas según tipo de contraparte o monto de exposición.

- Automatización de datos: elimina la recopilación manual y la verificación dispersa en múltiples fuentes.

- Decisiones sin sesgo: estandariza el análisis para que dos analistas lleguen al mismo resultado frente a la misma contraparte.

- Límites sugeridos: calcula el límite de crédito recomendado según historial de pagos y comportamiento verificado.

- Trazabilidad completa: cada decisión queda documentada y disponible para auditorías internas o requerimientos regulatorios.

Organizaciones que implementaron CIAL360 Credit reportaron un incremento en evaluaciones por analista, sin reducir la calidad del análisis.

Un proceso de evaluación de riesgo bien estructurado no elimina la incertidumbre, pero sí reduce la exposición a decisiones tomadas sin información suficiente. La diferencia entre una cartera sana y una con incobrables recurrentes no siempre está en el mercado: muchas veces está en si el equipo de Crédito tuvo acceso a los datos correctos en el momento correcto.

¿Tu área de Crédito y Riesgo cuenta hoy con un proceso documentado, criterios homogéneos y decisiones auditables? Si alguna de esas tres condiciones falla, soluciones como CIAL 360 puede estructurar este proceso con datos verificados, flujos configurables y trazabilidad desde la primera evaluación.

Preguntas frecuentes sobre la evaluación de riesgo empresarial

Las siguientes preguntas reflejan dudas habituales en equipos de Crédito, Finanzas y Cumplimiento cuando están estructurando o revisando su proceso de evaluación de riesgo. Cada respuesta está pensada para ser directa y aplicable sin necesidad de contexto adicional.

¿Con qué frecuencia debe hacerse la evaluación de riesgo de una empresa?

La evaluación de riesgo de una empresa debe revisarse al menos una vez al año para contrapartes activas, y de forma inmediata ante cualquier evento que modifique su perfil: cambio de accionistas, nuevos registros judiciales, deterioro en el comportamiento de pago o fusiones.

La revisión anual es el piso mínimo, no el estándar óptimo. En carteras con alta rotación o exposición elevada, la frecuencia debe ser mayor. El monitoreo continuo —con alertas automáticas ante cambios en la contraparte— reduce la dependencia de revisiones manuales periódicas y permite actuar antes de que un cambio se convierta en una pérdida.

¿Cuánto tiempo lleva hacer una evaluación de riesgo de una empresa?

Depende del tipo de evaluación y las fuentes disponibles. Una evaluación básica con datos financieros y verificación de listas puede completarse en menos de 24 horas. Una evaluación integral —que incluye análisis reputacional, fiscal y operativo— puede tomar entre 3 y 5 días hábiles si se hace manualmente.

El tiempo se reduce de forma significativa cuando el proceso está automatizado y las fuentes de datos están integradas en una sola plataforma. En organizaciones con carteras grandes, la automatización no es una mejora opcional: es la condición para que el proceso sea sostenible sin ampliar el equipo.

¿Qué pasa si no se hace una evaluación de riesgo antes de aprobar crédito?

Si se aprueba crédito sin evaluación previa, la organización asume una exposición sin respaldo. Las consecuencias más frecuentes son incobrables no anticipados, multas regulatorias por operar con contrapartes sancionadas y, en casos de vinculación con EFOS, pérdida del efecto fiscal de las facturas emitidas por ese proveedor.

Ninguna de esas consecuencias es inmediata, lo que hace que el problema parezca menor hasta que se acumula. Un proceso de evaluación documentado no elimina el riesgo, pero sí lo hace visible antes de que la decisión esté tomada.

¿La evaluación de riesgo de una empresa aplica solo a clientes?

No. Aplica a cualquier tercero con quien la organización tenga una relación comercial significativa: clientes, proveedores, distribuidores, socios e intermediarios.

La norma ISO 31000 y los marcos regulatorios de cumplimiento contemplan la evaluación de riesgo de terceros como parte del programa corporativo, no como una práctica exclusiva del área de crédito. En sectores regulados —financiero, logística, salud— la verificación de proveedores tiene el mismo peso regulatorio que la de clientes. Esta nota sobre KYC en empresas detalla los requisitos de identificación aplicables a contrapartes en ese contexto.

¿Cuándo NO tiene sentido hacer una evaluación de riesgo detallada?

Una evaluación extensa no siempre está justificada. Para operaciones de bajo monto, contrapartes con historial verificado o relaciones comerciales de corto plazo con exposición acotada, una verificación básica puede ser suficiente.

El criterio para definir la profundidad de la evaluación es proporcional al nivel de exposición: a mayor monto, plazo o dependencia operativa, mayor debe ser el alcance del análisis. Aplicar el mismo proceso a todas las contrapartes sin distinción consume recursos sin agregar valor diferencial en los casos de bajo riesgo.

Nuestra base de datos de 60 millones de empresas en América Latina nos permite proporcionarle materiales ricos y actualizados sobre el mercado.