Reporte de buró de crédito para empresas

Luis Montes de Oca

Especialista en Economía, Finanzas y Datos ComercialesLuis Montes de Oca cubre economía, finanzas y datos comerciales en CIAL Dun & Bradstreet, con foco en México y América Latina. Su trabajo ayuda a equipos de crédito y compliance a decidir con mejor información.

LinkedInEl reporte de buró de crédito, dentro del portafolio de CIAL, es un producto que muestra el comportamiento real de pagos de una empresa: qué créditos tiene activos, con qué puntualidad los paga y qué nivel de riesgo representa para quien evalúa operar con ella. Se construye a partir de la información emitida por las sociedades de información crediticia autorizadas y lo consultan las áreas de Crédito, Riesgo y Finanzas antes de aprobar una línea comercial o incorporar a un proveedor.

Verificar si una contraparte paga a tiempo, detectar señales de deterioro financiero y respaldar decisiones con información objetiva son los tres usos concretos que hacen del buró de crédito una herramienta clave para la toma de decisiones dentro del portafolio de CIAL.

¿Cuántos clientes de su cartera activa tienen atrasos que aún no ha detectado? Con datos estructurados de los últimos 24 meses, las áreas de Crédito definen condiciones, ajustan montos y establecen garantías antes de que el riesgo impacte la operación.

- ¿Qué información contiene un reporte de buró de crédito?

- ¿Para qué sirve el reporte de buró de crédito en una empresa?

- ¿Cómo se interpreta el historial crediticio en un reporte de buró de crédito?

- ¿En qué se diferencia el reporte de buró de crédito personal del empresarial?

- ¿Cuándo solicitar el reporte de buró de crédito de un cliente o proveedor?

- Mitos comunes sobre el reporte de buró de crédito empresarial

Consultar el comportamiento de pagos de un cliente antes de aprobar crédito toma menos de 24 horas con CIAL360 Credit, que integra el reporte de buró de crédito, Score PYME Plus, calificación de cartera general e historial de créditos financieros y comerciales en un solo documento y flujo de consulta.

¿Qué información contiene un reporte de buró de crédito?

El reporte de buró de crédito, dentro del portafolio de CIAL, consolida información sobre créditos activos, historial de pagos y nivel de riesgo de una empresa, a partir de datos reportados por bancos, proveedores y entidades financieras. En este producto se incluyen cuatro tipos de información clave que permiten evaluar su comportamiento como deudora:

Créditos vigentes y cerrados

El reporte de buró de crédito detalla los créditos activos y liquidados de la empresa, incluyendo montos, plazos, tipo de financiamiento y entidades acreedoras. Esta información permite entender cuántas obligaciones mantiene, cómo se financia y si ha cumplido compromisos en operaciones anteriores.

Historial de pagos

El historial de pagos muestra si la empresa cumple en tiempo o presenta atrasos, incluyendo días de mora en cada crédito. Generalmente cubre hasta 24 meses y permite detectar patrones de comportamiento, como retrasos recurrentes o cambios recientes en la puntualidad de pago.

Nivel de endeudamiento

El nivel de endeudamiento refleja la relación entre las obligaciones financieras de la empresa y su capacidad de pago. Permite dimensionar su carga financiera actual y evaluar si el volumen de deuda es sostenible en función de su comportamiento crediticio.

Calificación o score crediticio

El score crediticio resume el nivel de riesgo de la empresa a partir de su historial de pagos. Indica la probabilidad de atraso en un periodo determinado y se utiliza para segmentar clientes y definir condiciones, siempre en conjunto con el análisis del comportamiento real de pago.

Estos componentes permiten evaluar de forma estructurada si una empresa paga a tiempo, cómo gestiona sus compromisos financieros y qué nivel de exposición implica para una operación comercial.

¿Para qué sirve el reporte de buró de crédito en una empresa?

El reporte de buró de crédito, dentro del portafolio de CIAL, se utiliza para definir condiciones comerciales a partir de comportamiento de pago verificado, con datos objetivos que las áreas de Crédito usan para definir condiciones, montos y garantías. Se aplica tanto en la evaluación inicial de un cliente como en el seguimiento de carteras activas y la incorporación de proveedores estratégicos.

Estos son los cuatro usos concretos más frecuentes en áreas de Crédito y Riesgo:

- Evaluar a un cliente nuevo: verificar su comportamiento histórico de pago antes de aprobar una línea de crédito comercial.

- Ampliar una línea de crédito existente: revisar si el cliente ha mantenido o deteriorado su nivel de cumplimiento en los últimos meses.

- Monitorear la cartera activa: identificar a tiempo cambios en el comportamiento de pago de clientes con crédito vigente.

- Incorporar un proveedor estratégico: confirmar que la empresa proveedora opera con solidez financiera antes de comprometer pagos anticipados o contratos de largo plazo.

Para un análisis más completo del proceso de evaluación de contrapartes, la nota sobre evaluación de riesgo de una empresa describe cómo integrar el historial crediticio dentro de un proceso estructurado que incluye también dimensiones fiscal, reputacional y operativa.

¿Cómo se interpreta el historial crediticio en un reporte de buró de crédito?

Interpretar el historial crediticio dentro del reporte de buró de crédito empresarial significa leer cada sección como una pregunta respondida. El Score PYME Plus indica qué tan probable es el incumplimiento futuro; la calificación de cartera muestra el comportamiento acumulado; y los créditos financieros y comerciales detallan la puntualidad real por obligación.

Cada indicador aporta una capa distinta del análisis. Un score bajo con créditos comerciales al corriente puede señalar un deterioro reciente y acotado, no una tendencia estructural. Un score medio con atrasos superiores a 90 días en créditos financieros es una señal diferente que requiere condiciones antes de proceder.

Los tres criterios que las áreas de Crédito revisan antes de aprobar o rechazar una operación:

- Cantidad de créditos activos: a mayor número de obligaciones vigentes, mayor exposición financiera de la empresa evaluada.

- Rangos de atraso concentrados: atrasos de 1 a 30 días son señales menores; atrasos superiores a 90 días requieren garantías o condiciones adicionales.

- Tendencia del score: un score estable en los últimos 6 meses indica comportamiento sostenido; una caída reciente puede reflejar un cambio en la situación financiera de la empresa.

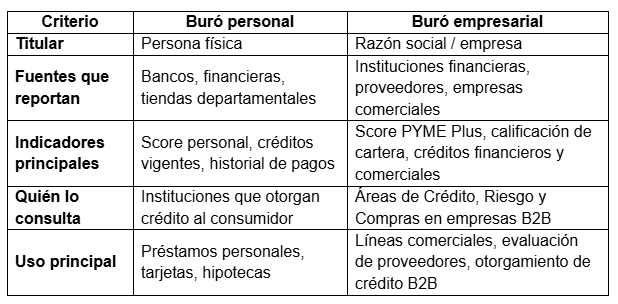

¿En qué se diferencia el reporte de buró de crédito personal del empresarial?

La diferencia principal es el titular y en el uso: el buró de crédito personal registra el historial de una persona física ante bancos y financieras; el reporte de buró de crédito empresarial, dentro del portafolio de CIAL, registra el comportamiento de pago de una razón social ante instituciones financieras y proveedores comerciales. Los indicadores, las fuentes de información y los perfiles de quien los consulta varían en cada caso:

¿Cuándo solicitar el reporte de buró de crédito de un cliente o proveedor?

El reporte de buró de crédito, dentro del portafolio de CIAL, se consulta antes de cualquier compromiso financiero relevante. Su valor está en anticipar el riesgo con información verificada y tomar decisiones sobre comportamiento real de pago. Estos son los cinco momentos en los que el reporte tiene mayor impacto en la decisión:

- Antes de aprobar una nueva línea de crédito comercial

- Al renovar condiciones de crédito con un cliente existente

- Cuando un cliente solicita ampliar su límite de crédito

- Al incorporar un nuevo proveedor con contrato de largo plazo

- Si hay señales de deterioro en el comportamiento de pago: retrasos recurrentes, solicitudes de prórroga o cambios en el contacto de pagos

Checklist para consultar el reporte de buró de crédito en tu empresa

Antes de incorporar un cliente o proveedor, verifica que tu área cuente con estos puntos cubiertos:

- Razón social y RFC del cliente o proveedor a evaluar

- Definición interna del nivel de riesgo aceptable para operar

- Criterio establecido para interpretar el Score PYME Plus según monto y plazo

- Proceso documentado para casos con atrasos superiores a 90 días

- Frecuencia de consulta definida para carteras activas con exposición alta

- Acceso a una plataforma que entregue el reporte en tiempo real

Para empresas que gestionan carteras activas con múltiples contrapartes, el Global Trade Exchange Program permite compartir información de pagos dentro de una red verificada y mejorar la visibilidad del comportamiento crediticio de tus clientes.

Mitos comunes sobre el reporte de buró de crédito empresarial

Tres creencias sobre el reporte de buró de crédito empresarial generan decisiones mal fundamentadas en las áreas de Crédito. Estas son las aclaraciones con información concreta.

Mito 1: "Una empresa nueva no tiene historial y no se puede evaluar"

Una empresa sin registros en buró es una empresa con información incompleta, y eso en sí mismo es un dato relevante para la decisión. La ausencia de historial crediticio se complementa con análisis fiscal, referencias comerciales y verificación del estatus operativo antes de aprobar cualquier línea.

Mito 2: "El Score PYME Plus determina si se aprueba o rechaza el crédito"

El Score PYME Plus es un indicador de probabilidad de atraso, y las áreas de Crédito lo usan como punto de partida para definir condiciones, no como criterio de aprobación binaria. Un score medio puede resultar en aprobación con condiciones específicas de plazo o garantía; un score bajo abre una negociación de respaldo antes de proceder.

Mito 3: "Consultar el buró de crédito afecta el historial de la empresa consultada"

Las consultas realizadas en procesos de evaluación crediticia quedan registradas como consultas informativas y no modifican el score de la empresa consultada. El registro de la consulta es visible en el reporte, pero su impacto en la calificación es nulo.

Si tu área ya tiene criterios claros para evaluar clientes, el siguiente paso es tener la información para aplicarlos. Verifica el historial crediticio de tus contrapartes desde Dunsguide y accede a perfiles empresariales verificados antes de tomar cualquier decisión comercial.

Preguntas frecuentes sobre el reporte de buró de crédito

¿Qué información del reporte de buró de crédito tiene mayor peso en una decisión de crédito?

La información con mayor peso en un reporte de buró de crédito son el historial de pagos reciente, los niveles de atraso y la tendencia del score en los últimos meses.

Los atrasos superiores a 90 días y su recurrencia suelen ser la señal más relevante, ya que reflejan incumplimientos sostenidos. El score crediticio complementa ese análisis al indicar la probabilidad de atraso futuro, pero no reemplaza la lectura del comportamiento real de pago.

En la práctica, las áreas de Crédito combinan ambos: primero validan cómo paga la empresa y luego ajustan condiciones según su nivel de riesgo proyectado.

¿Qué es el Score PYME Plus y cómo se interpreta?

El Score PYME Plus es un indicador que mide la probabilidad de que una empresa caiga en atrasos respecto a sus compromisos de pago en un horizonte de 12 meses. Se construye a partir del historial de pagos reportado por instituciones financieras y proveedores comerciales.

Un score alto indica bajo riesgo de incumplimiento; un score bajo refleja atrasos recientes o comportamiento de pago irregular. Los analistas de crédito lo usan para segmentar la cartera en niveles de riesgo y definir las condiciones de cada operación.

¿Cómo obtiene una empresa el reporte de buró de crédito de otra empresa?

Una empresa puede obtener el reporte de buró de crédito de otra empresa a través de plataformas de información crediticia que acceden a los datos de las sociedades de información crediticia.

En contextos B2B, la consulta se realiza con fines de evaluación de riesgo comercial y no requiere autorización expresa de la empresa evaluada. El reporte se entrega en formato estructurado con historial de pagos, créditos activos, score crediticio y calificación de cartera.

Para carteras activas, la consulta no es puntual: se integra como parte de un proceso periódico de monitoreo para detectar cambios en el comportamiento de pago.

¿Es lo mismo el buró de crédito que el historial crediticio?

El buró de crédito es la institución que recopila y organiza la información de pagos que reportan bancos y empresas; el historial crediticio es el registro resultante de esa recopilación. Cuando se solicita un reporte de buró de crédito, lo que se obtiene es una lectura estructurada de ese historial en un momento determinado.

Las áreas de Crédito y Riesgo que integran el reporte de buró de crédito en su proceso de evaluación respaldan cada aprobación con comportamiento real de pago, verificado y documentado.

Nuestra base de datos de 60 millones de empresas en América Latina nos permite proporcionarle materiales ricos y actualizados sobre el mercado.