PAYDEX score: cómo interpretarlo para evaluar riesgos

Luis Montes de Oca

Especialista en Economía, Finanzas y Datos ComercialesLuis Montes de Oca cubre economía, finanzas y datos comerciales en CIAL Dun & Bradstreet, con foco en México y América Latina. Su trabajo ayuda a equipos de crédito y compliance a decidir con mejor información.

LinkedInEl PAYDEX score es un indicador de Dun & Bradstreet, red global de inteligencia empresarial de la que CIAL es afiliada para América Latina. Sirve para medir el comportamiento de pagos comerciales de las empresas en una escala de 1 a 100: 80 indica pago en fecha, 100 pago anticipado y por debajo de 50 los atrasos son frecuentes.

Equipos de crédito, compras y finanzas lo usan como indicador de riesgo crediticio para evaluar si un cliente o proveedor cumple sus obligaciones antes de extender crédito o firmar un contrato. Su alcance cubre el historial de pagos comerciales verificados, no la situación fiscal, estructura societaria ni vínculos con listas de sanciones.

¿Tu equipo toma decisiones de crédito con consultas puntuales de score? CIAL360 Credit integra el PAYDEX score junto con el D&B Rating, el EMMA Score y el análisis fiscal en un solo reporte, para que la evaluación de cada cliente o proveedor sea completa desde el primer análisis.

- ¿En qué datos se basa el PAYDEX score?

- ¿Cuál es el rango del PAYDEX score y cómo interpretarlo?

- ¿Qué factores determinan el PAYDEX score de una empresa?

- ¿Qué información concreta entrega el PAYDEX score?

- ¿Qué diferencia al PAYDEX score de otros indicadores de riesgo crediticio?

- ¿Por qué el análisis puntual del PAYDEX score limita la gestión de riesgo?

- ¿Cómo se construye una operación de crédito orientada por datos?

- ¿Cómo mejorar el PAYDEX score de tu empresa?

- ¿Cómo verificar el PAYDEX score de otra empresa?

¿En qué datos se basa el PAYDEX score?

Los datos en los que se basa el PAYDEX score son las experiencias de pago comercial que los proveedores de una empresa reportan directamente a D&B. Cada registro indica si el pago se realizó antes del vencimiento, en fecha o con atraso, y con cuántos días de diferencia. A mayor volumen de experiencias reportadas, mayor representatividad del puntaje.

D&B pondera esos registros para producir un número único entre 1 y 100, que funciona como indicador de riesgo crediticio comparables entre empresas de distintos sectores y tamaños. A mayor volumen de experiencias reportadas, mayor representatividad del puntaje: un score basado en 30 transacciones refleja un patrón de comportamiento más sólido que uno basado en 3, aunque ambos muestren el mismo número.

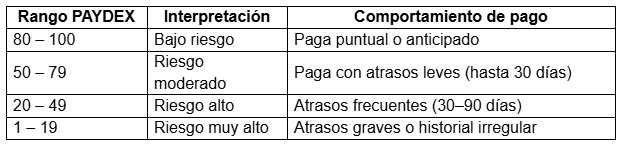

¿Cuál es el rango del PAYDEX score y cómo interpretarlo?

El PAYDEX score tiene un rango de 1 a 100, donde cada nivel indica un comportamiento de pago distinto y un grado de riesgo asociado para quien evalúa a la empresa.

Un puntaje de 100 indica pago anticipado; uno de 80, pago exactamente en fecha. Por debajo de 50, los atrasos son lo suficientemente frecuentes como para justificar una revisión adicional de otros indicadores de riesgo crediticio antes de aprobar crédito o firmar un contrato. Cuanto más alto el monto o más largo el plazo de la relación comercial, más relevante es ese umbral para la decisión final.

¿Qué factores determinan el PAYDEX score de una empresa?

Cuatro variables determinan el PAYDEX score: el volumen de experiencias de pago reportadas, la puntualidad de cada transacción, la ventana temporal de 12 meses que considera el indicador y la frecuencia con la que los proveedores actualizan esos registros ante D&B. Conocerlas permite interpretar el número con mayor precisión y evitar decisiones basadas en un score estadísticamente débil.

Volumen de experiencias reportadas

A mayor cantidad de registros, mayor solidez del puntaje. Un score basado en 3 experiencias es más frágil que uno basado en 30, aunque ambos muestren el mismo número. Una empresa con pocas transacciones reportadas puede tener un PAYDEX alto o bajo por razones estadísticas, no por comportamiento real.

Puntualidad de los pagos

Cada experiencia se clasifica según si el pago llegó antes, durante o después del vencimiento, y con cuántos días de diferencia. Esa clasificación es la que determina directamente el valor del puntaje: un pago con 30 días de anticipación suma más que uno realizado exactamente en fecha.

Ventana temporal

El PAYDEX considera únicamente los últimos 12 meses, por lo que refleja el comportamiento reciente de la empresa, no su historial completo. Una empresa que mejoró sus prácticas de pago en el último año puede tener un puntaje alto aunque haya tenido atrasos frecuentes en períodos anteriores.

Frecuencia de actualización

Si los proveedores no reportan sus experiencias de cobro a D&B con regularidad, el puntaje puede no reflejar la situación actual de la empresa evaluada. Un PAYDEX desactualizado por falta de reportes recientes tiene el mismo riesgo que uno consultado hace varios meses: produce decisiones con información que puede haber cambiado.

¿Qué información concreta entrega el PAYDEX score?

El PAYDEX score entrega un número entre 1 y 100 que indica con qué puntualidad una empresa paga sus compromisos comerciales, pero no describe por sí solo la situación financiera completa de esa empresa. Lo que comunica de forma concreta es el patrón de comportamiento de pagos verificado por proveedores reales, no declarado por la propia empresa.

Ese número permite saber si los pagos se realizaron antes del vencimiento, en fecha o con atraso, y con cuántos días de diferencia en promedio. Para construir una evaluación de indicadores de riesgo crediticio completa, es necesario cruzarlo con el D&B Rating, la situación fiscal o el análisis del estado de situación financiera en forma de reporte.

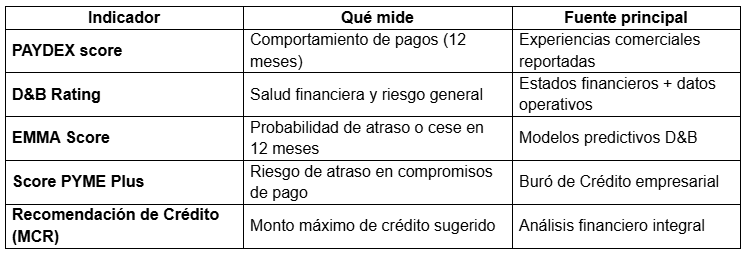

¿Qué diferencia al PAYDEX score de otros indicadores de riesgo crediticio?

El PAYDEX score es uno de varios indicadores que componen una evaluación de riesgo crediticio empresarial. Cada uno responde una pregunta distinta y se construye con fuentes de datos diferentes. Usarlos como equivalentes lleva a análisis incompletos.

Una estrategia de evaluación de crédito bien estructurada combina estos indicadores en función del perfil del cliente, el monto involucrado y el plazo del vínculo comercial. ¿Quieres ver cómo integrarlos en un flujo automatizado? Consulta las capacidades de CIAL360 Credit.

¿Por qué el análisis puntual del PAYDEX score limita la gestión de riesgo?

El análisis puntual del PAYDEX score limita la gestión de riesgo porque opera solo sobre el comportamiento de pagos comerciales y produce una foto estática que envejece. Un puntaje consultado hace tres meses puede estar desactualizado si la empresa atravesó una crisis de liquidez, registró un litigio o modificó su estructura societaria en ese período.

Cruzar el PAYDEX con datos de cumplimiento, situación fiscal y capacidad financiera actual requiere fuentes adicionales. Una gestión de indicadores de riesgo crediticio integrada reduce esa fricción y mejora la precisión del análisis. Para entender cómo se complementa con el análisis financiero, puedes revisar qué información incluye un estado de situación financiera en forma de reporte.

¿Cómo se construye una operación de crédito orientada por datos?

Una operación de crédito orientada por datos centraliza la información de clientes y proveedores en una fuente única. Automatiza su actualización y la conecta directamente con los sistemas donde se toman las decisiones, sin exportaciones periódicas ni consultas manuales.

En la práctica, eso implica integrar fuentes como el PAYDEX score, el D&B Rating, los datos fiscales y los registros de cumplimiento directamente en el ERP, el CRM o la plataforma de crédito de la empresa. Para entender cómo funciona esa infraestructura de datos, puedes revisar qué es el master data management para empresas.

Las APIs de datos empresariales hacen posible ese flujo de forma automatizada. Cuando hay cambios relevantes en el perfil de una empresa, como un nuevo atraso de pago o una modificación en su estructura societaria, el sistema los registra sin intervención manual. DUNSguide complementa ese análisis con acceso al directorio empresarial más grande de América Latina para evaluar y validar proveedores con datos verificados.

¿Cómo mejorar el PAYDEX score de tu empresa?

El PAYDEX score de una empresa mejora cuando aumenta el volumen de experiencias de pago puntual reportadas a Dun & Bradstreet y cuando esos registros se mantienen actualizados. Pagar exactamente en fecha equivale a un puntaje de 80; hacerlo con 30 días de anticipación lleva el score a 100.

Las acciones concretas para mejorar el PAYDEX score son:

- Pagar antes del vencimiento: cada experiencia de pago anticipado incrementa el puntaje de forma directa y verificable.

- Ampliar el número de referencias comerciales: más proveedores reportando experiencias positivas da mayor solidez estadística al score. Un PAYDEX basado en 30 transacciones es más representativo que uno basado en 3.

- Verificar el perfil registrado en Dun & Bradstreet: errores en la razón social, dirección o número DUNS pueden generar registros duplicados que diluyen el historial de pagos real de la empresa.

- Mantener actualizada la información corporativa: cambios en la estructura societaria o en los datos de contacto que no se reflejan en D&B afectan la forma en que se agrupan y calculan las experiencias de pago.

¿Cómo verificar el PAYDEX score de otra empresa?

Para verificar el PAYDEX score de otra empresa se puede acceder a los datos de D&B a través de una plataforma autorizada o de la API correspondiente. El número DUNS de la empresa consultada es el identificador que vincula el registro correcto y evita confusiones entre empresas con nombres similares o estructuras corporativas complejas.

En México, esa consulta está disponible a través de CIAL360 Credit, que incluye el PAYDEX score junto con el D&B Rating, el EMMA Score y la Recomendación Máxima de Crédito en un solo reporte. Para un análisis más profundo de la situación fiscal, el Perfil Analítico con datos del SAT es un reporte independiente que complementa esa evaluación. Para equipos que requieren consultas masivas o integración con sistemas internos, Direct+ permite consumir esos datos vía API con monitoreo automático de cambios.

CIAL Dun & Bradstreet ofrece soluciones de inteligencia empresarial para automatizar decisiones de crédito, evaluar proveedores y acceder a datos verificados de millones de empresas en América Latina y el mundo. Conoce la plataforma y sus productos.

Preguntas frecuentes sobre el PAYDEX score

¿El PAYDEX score aplica para empresas de cualquier tamaño?

El PAYDEX score aplica para cualquier empresa registrada en la base de datos de Dun & Bradstreet, independientemente de su tamaño o sector. Sin embargo, su representatividad varía: una empresa grande con decenas de proveedores activos tendrá un score más sólido estadísticamente que una empresa pequeña con pocas transacciones reportadas.

¿Qué pasa si una empresa tiene un PAYDEX score muy alto pero quiebra poco después?

Un PAYDEX alto no anticipa insolvencia porque mide pagos pasados, no viabilidad financiera futura. Empresas con buen historial de pagos pueden deteriorarse rápidamente por factores que el PAYDEX no captura: pérdida de clientes clave, endeudamiento excesivo o problemas fiscales. Por eso el EMMA Score, que predice probabilidad de cese en los próximos 12 meses, es un complemento necesario.

¿El PAYDEX score varía por país?

El PAYDEX score es un indicador global de Dun & Bradstreet, pero su disponibilidad y representatividad dependen del volumen de experiencias de pago reportadas en cada mercado. En países con menor densidad de datos comerciales reportados, el score puede estar basado en un número reducido de transacciones, lo que limita su precisión como indicador de riesgo.

¿Cuánto tiempo tarda una empresa en construir un PAYDEX score?

Una empresa puede obtener su primer PAYDEX score en cuanto D&B recibe al menos una experiencia de pago reportada por un proveedor. Construir un score representativo, con suficiente volumen de transacciones para reflejar un patrón real de comportamiento, puede tomar entre tres y seis meses dependiendo del número de proveedores que reporten activamente.

¿El PAYDEX score afecta la capacidad de una empresa para conseguir financiamiento?

El PAYDEX score es uno de los indicadores que instituciones financieras y proveedores utilizan para evaluar el riesgo de extender crédito comercial. Un puntaje bajo puede derivar en condiciones más restrictivas: plazos de pago más cortos, límites de crédito reducidos o solicitud de garantías adicionales antes de formalizar una relación comercial.

Nuestra base de datos de 60 millones de empresas en América Latina nos permite proporcionarle materiales ricos y actualizados sobre el mercado.