KYC qué es y cómo funciona en empresas: diferencias con KYB y requisitos clave

KYC qué es y por qué lo solicitan bancos, fintech o empresas antes de abrir una cuenta o firmar un contrato. Know Your Customer es un proceso de verificación de identidad que permite confirmar quién es realmente una persona, evaluar su nivel de riesgo y cumplir con regulaciones contra el lavado de dinero y el financiamiento ilícito.

En el contexto empresarial, KYC no se limita a pedir una identificación. Implica validar documentos oficiales, revisar listas restrictivas, identificar Personas Políticamente Expuestas (PEP) y analizar el perfil financiero del cliente. Este proceso forma parte de los controles de cumplimiento normativo exigidos en múltiples sectores regulados.

Comprender qué significa KYC y cómo se aplica ayuda a reducir fraudes, evitar sanciones y proteger la reputación corporativa. Además, permite diferenciarlo correctamente del proceso KYB, orientado a empresas. Si gestionas clientes, proveedores o socios comerciales, entender el alcance del KYC es el primer paso para operar con mayor control.

- ¿KYC qué es y qué significa en el contexto empresarial?

- ¿Cómo funciona el proceso de verificación KYC en la práctica?

- ¿Qué documentos se solicitan en un formulario KYC?

- KYC vs KYB: diferencias operativas que toda empresa debe entender

- ¿Qué riesgos ayuda a prevenir el proceso KYC?

- ¿Qué empresas deben implementar procesos KYC?

- ¿Cómo automatizar KYC y reducir errores operativos?

¿KYC qué es y qué significa en el contexto empresarial?

KYC qué es en términos empresariales. Es el conjunto de políticas y procedimientos que permiten identificar, validar y clasificar a un cliente antes de establecer una relación comercial. Cuando se pregunta qué significa KYC, la respuesta directa es “Know Your Customer”: conocer formalmente a la contraparte mediante verificación documentada.

En la práctica, KYC no se limita a recopilar datos. Implica evaluar coherencia entre identidad, actividad económica y perfil transaccional. Una empresa que aplica KYC revisa información oficial, cruza registros y determina si el nivel de riesgo es aceptable antes de autorizar operaciones, financiamiento o contratación de servicios.

También conviene diferenciar entre política y proceso. La política KYC define lineamientos internos, criterios de riesgo y responsabilidades. El proceso KYC ejecuta esos lineamientos: recopila documentos, valida datos y genera evidencia. Sin esta distinción, la verificación puede quedar incompleta o sin trazabilidad formal.

¿Qué significa KYC y por qué es obligatorio en ciertos sectores?

Qué significa KYC desde el punto de vista regulatorio. Representa una obligación de debida diligencia impuesta a sectores como banca, fintech, seguros, inmobiliario o plataformas digitales. En estos ámbitos, la normativa exige identificar clientes, prevenir operaciones ilícitas y mantener registros auditables que respalden cada decisión comercial.

¿Cómo funciona el proceso de verificación KYC en la práctica?

¿KYC verification qué es en la operación diaria? Es un flujo estructurado que combina recopilación de datos, validación documental y análisis de riesgo antes de activar una relación contractual. No se trata de un formulario aislado, sino de una secuencia de controles que reduce incertidumbre en cada alta de cliente.

En escenarios digitales, el proceso puede integrarse a plataformas de onboarding, sistemas financieros o módulos de cumplimiento. Esto permite automatizar consultas a bases oficiales, validar identidad en tiempo real y registrar cada paso como evidencia verificable, elemento indispensable ante revisiones regulatorias o auditorías internas.

Etapas del proceso KYC

El proceso KYC suele seguir cuatro fases claramente diferenciadas:

Identificación → Validación → Evaluación de riesgo → Monitoreo continuo

- Identificación: recopilación de datos personales o corporativos declarados por el cliente.

- Validación: verificación de documentos oficiales y cruce con bases públicas.

- Evaluación de riesgo: clasificación según perfil, actividad y jurisdicción.

- Monitoreo: revisión periódica de cambios o transacciones inusuales.

Este flujo evita decisiones basadas únicamente en información declarativa y fortalece el control operativo.

¿Qué es el documento KYC y qué información contiene?

El documento KYC dentro del proceso, es el expediente que consolida la información recopilada, las validaciones realizadas y la clasificación de riesgo asignada. Funciona como respaldo formal ante revisiones regulatorias y como referencia interna para futuras actualizaciones o auditorías.

Este expediente KYC permite demostrar que la empresa actuó con diligencia razonable antes de iniciar cualquier vínculo comercial.

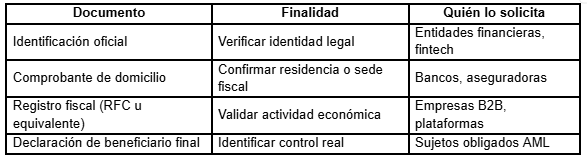

¿Qué documentos se solicitan en un formulario KYC?

El formulario KYC en términos prácticos, es el instrumento mediante el cual una empresa recopila información estructurada para identificar y evaluar a su cliente. El contenido varía según el tipo de persona, pero siempre busca validar identidad, actividad económica y coherencia entre datos declarados y registros oficiales.

En organizaciones que operan con empresas, el formato KYC persona moral incorpora información adicional sobre estructura societaria, representantes legales y beneficiarios finales. El objetivo no es solo reunir documentos, sino contar con evidencia suficiente para clasificar riesgo y respaldar decisiones comerciales o financieras.

Checklist de documentos habituales en un formulario KYC

Persona física

- Identificación oficial vigente

- Comprobante de domicilio reciente

- Registro fiscal (RFC u equivalente)

- Información sobre actividad económica

- Declaración de origen de fondos

Persona moral

- Acta constitutiva y estatutos

- Poderes notariales de representantes legales

- Registro fiscal de la empresa

- Estados financieros recientes

- Identificación de beneficiarios finales (UBOs)

Este checklist permite estandarizar la recopilación de datos y reducir omisiones que podrían generar observaciones regulatorias o inconsistencias internas.

Diferencias entre KYC para persona física y persona moral

El KYC para persona física se enfoca en validar identidad individual, domicilio y actividad económica declarada. En cambio, el KYC para persona moral exige revisar estructura accionaria, facultades de representación y control real. La profundidad del análisis aumenta porque el riesgo no recae en una persona, sino en una organización con múltiples vínculos.

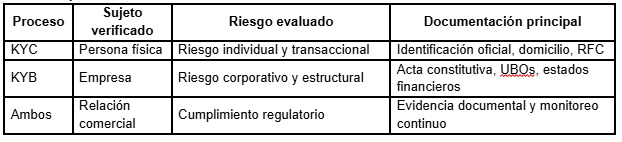

KYC vs KYB: diferencias operativas que toda empresa debe entender

Aunque suelen mencionarse juntos, KYC y KYB responden a objetos distintos de verificación. KYC se aplica a personas físicas, mientras que KYB se enfoca en validar empresas y sus estructuras de propiedad. Ambos procesos forman parte de una estrategia integral de debida diligencia y prevención de riesgos financieros.

Operativamente, la diferencia impacta en los datos solicitados, en la profundidad del análisis y en el tipo de riesgo evaluado. Si necesitas profundizar en cómo funciona la verificación empresarial, puedes consultar nuestro artículo completo sobre KYB empresa y cómo aplicarlo correctamente.

Tabla comparativa: KYC vs KYB

Entender esta diferencia evita aplicar controles insuficientes. En relaciones B2B, por ejemplo, realizar únicamente KYC puede dejar fuera el análisis de estructura societaria, lo que incrementa la exposición a riesgos reputacionales y regulatorios.

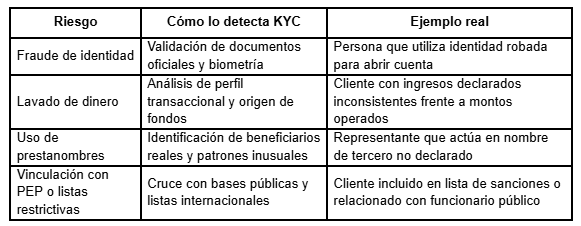

¿Qué riesgos ayuda a prevenir el proceso KYC?

El proceso KYC no se limita a identificar a una persona, su propósito es detectar inconsistencias, relaciones riesgosas y patrones que podrían derivar en sanciones o pérdidas financieras. Cuando se aplica correctamente, permite anticipar conductas irregulares antes de formalizar una relación comercial o financiera.

Además, el KYC funciona como un filtro inicial que fortalece la trazabilidad documental y respalda decisiones internas. No elimina el riesgo por completo, pero reduce la probabilidad de vincularse con clientes cuya identidad, origen de recursos o antecedentes generen exposición legal o reputacional.

Aplicar estos controles de manera estructurada permite a la empresa documentar decisiones y demostrar diligencia ante auditorías o revisiones regulatorias.

¿Qué empresas deben implementar procesos KYC?

El KYC no es exclusivo del sector bancario. Cualquier organización que establezca relaciones financieras, contractuales o comerciales con terceros debería evaluar si necesita implementar controles de identificación y verificación. La intensidad del proceso dependerá del nivel de exposición y del marco regulatorio aplicable.

En entornos digitales o transacciones internacionales, la verificación previa cobra mayor relevancia. Operar sin procesos KYC puede derivar en cancelación de contratos, observaciones regulatorias o bloqueos operativos cuando se detectan inconsistencias en clientes o socios estratégicos.

- Sector financiero y regulado: Bancos, fintech, casas de bolsa, aseguradoras y entidades de crédito tienen obligación legal de aplicar KYC. Deben validar identidad, origen de recursos y monitorear operaciones de manera continua conforme a normativa local e internacional.

- Instituciones reguladas: Estas organizaciones están sujetas a supervisión directa por autoridades financieras. El incumplimiento en la aplicación de KYC puede traducirse en multas, restricciones operativas o pérdida de licencias. Por ello, integran controles automatizados y procesos documentados como parte de su sistema de cumplimiento.

- Empresas B2B con exposición internacional: Compañías que trabajan con clientes o proveedores extranjeros también enfrentan riesgos asociados a sanciones internacionales, listas restrictivas o corrupción transfronteriza. Implementar KYC en estos casos no solo protege financieramente, sino que respalda procesos de compliance y fortalece relaciones comerciales con socios globales.

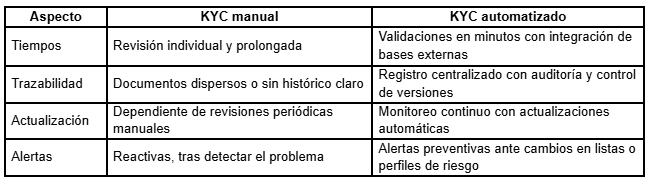

¿Cómo automatizar KYC y reducir errores operativos?

Cuando el proceso KYC depende de revisión manual, correos dispersos y documentos físicos, aumenta la posibilidad de omisiones, duplicidades o información desactualizada. Automatizar KYC no significa sustituir el criterio humano, sino estructurar el flujo para que cada validación quede registrada, trazable y sujeta a monitoreo continuo.

La automatización también permite integrar fuentes oficiales, listas restrictivas y bases regulatorias en tiempo real. De esta manera, la empresa no solo valida al cliente al inicio de la relación, sino que mantiene controles activos durante toda la vigencia del vínculo comercial.

Comparativa: KYC manual vs. KYC automatizado

Integrar una solución especializada ayuda a estandarizar formularios, validar información en múltiples fuentes y generar evidencia documental lista para auditorías internas o regulatorias.

Si tu organización busca fortalecer su proceso de verificación, puedes revisar cómo funciona Compliance Intelligence.

Del cumplimiento formal al control preventivo del riesgo

Aplicar KYC no debería verse únicamente como un requisito normativo. Bien estructurado, se convierte en un sistema de análisis que respalda decisiones comerciales, protege la reputación y reduce la exposición a sanciones. La diferencia radica en pasar de validar documentos a comprender perfiles de riesgo de forma continua.

Cuando el proceso está integrado a la operación, el área de cumplimiento deja de actuar solo ante incidentes y comienza a anticiparlos. Centralizar información, automatizar alertas y mantener evidencia organizada permite tomar decisiones con mayor respaldo y coherencia interna.

Si tu empresa necesita supervisar clientes, beneficiarios reales y listas sensibles con mayor control y visibilidad, integrar una solución como Compliance Intelligence puede ayudarte a convertir el KYC en una práctica preventiva y documentada, alineada con tus políticas internas.

Nuestra base de datos de 60 millones de empresas en América Latina nos permite proporcionarle materiales ricos y actualizados sobre el mercado.